燕翔 沈重衡(燕翔系方正证券首席经济学家、中国首席经济学家论坛理事)金控配资

核心结论

价值投资实践中基于对“价值”和“成长”不同追求,可以分为三大类策略:低估值策略、合理估值策略(PEG、GARP等)、景气投资策略。本文研究分析了这三种策略的特征和经验性结论。

“低估值策略”:(1)狭义的单变量“低估值策略”,拉长时间看没有跑输大盘,但超额收益有限。(2)“深度价值”策略(“低估值”+“盈利稳定”)在A股市场能够取得较好的长期稳定回报。

“合理估值策略”:(1)合理估值的锚(基准)不好确定,估值大起大落波动是常态,这是实践中最大问题。(2)“合理估值策略”有效性核心是一个统计逻辑,其能力边界只在一定估值范围内,超过边界即使业绩兑现,收益率也无法保障。

“景气投资策略”:(1)“成长”并不是某些行业特有属性,不同行业在不同阶段都能表现成长。(2)从A股经验看,领涨板块大多是景气上行(ROE上行)行业。(3)景气投资中股价走势和景气度变化非线性一致变化,容易出现“超调”和“抢跑”,本文总结了相关经验。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

报告正文

一、价值投资起源与发展

价值投资是机构投资者普遍选择的投资方法论,无论国内还是海外均是最广泛的适用,一些更细的分类如成长风格和价值风格等,主要区别在于价值投资方法的运用上,机构投资者都不会去否定自己是价值投资者。

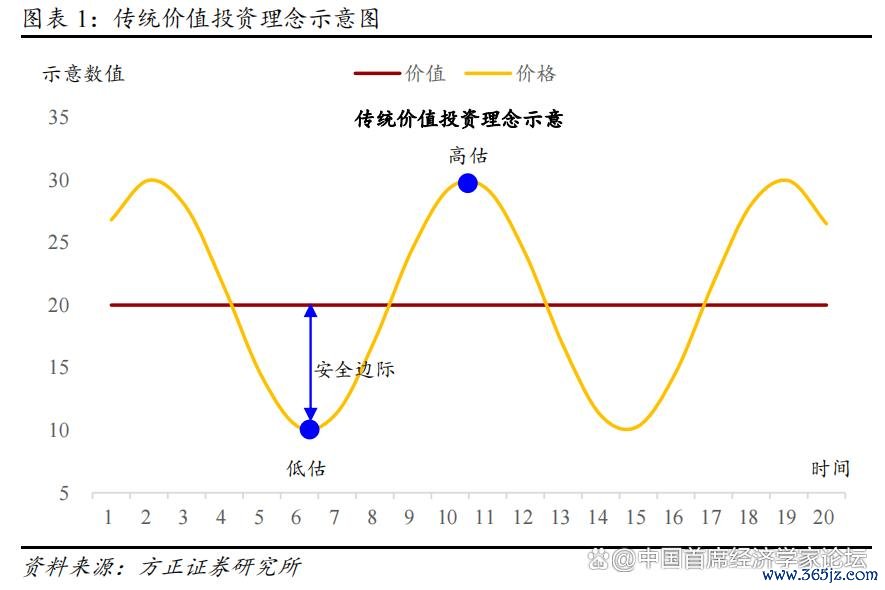

价值投资理念起源于格雷厄姆,他著有著名的《证券分析》一书,并被称为“价值投资之父”。价值投资理念一句话概括,就是去购买资产价格低于内在价值的资产。资产价格与资产内在价值之间的差距就是安全边际,这个差值越大投资安全性越大。至于什么是内在价值,早期格雷厄姆认为的内在价值主要指企业的有形资产价值和净资产账面价值,因此特别强调要选择低市盈率和低市净率的打折资产。

我们可以把资产想象成拥有两根曲线,一根曲线是价值、一个曲线是价格。格雷厄姆式价值投资,总体上假设了资产价值保持不变(一条水平线),不断去寻找价格曲线显著低于价值曲线的资产,然后等待价格向价值回归获得收益。格雷厄姆式价值投资在1970s年代以后就碰到了问题,一是这种“捡烟蒂”式的价值定义忽略了企业潜在的成长价值,二是市场中越来越难找到价格显著低于价值的资产了。

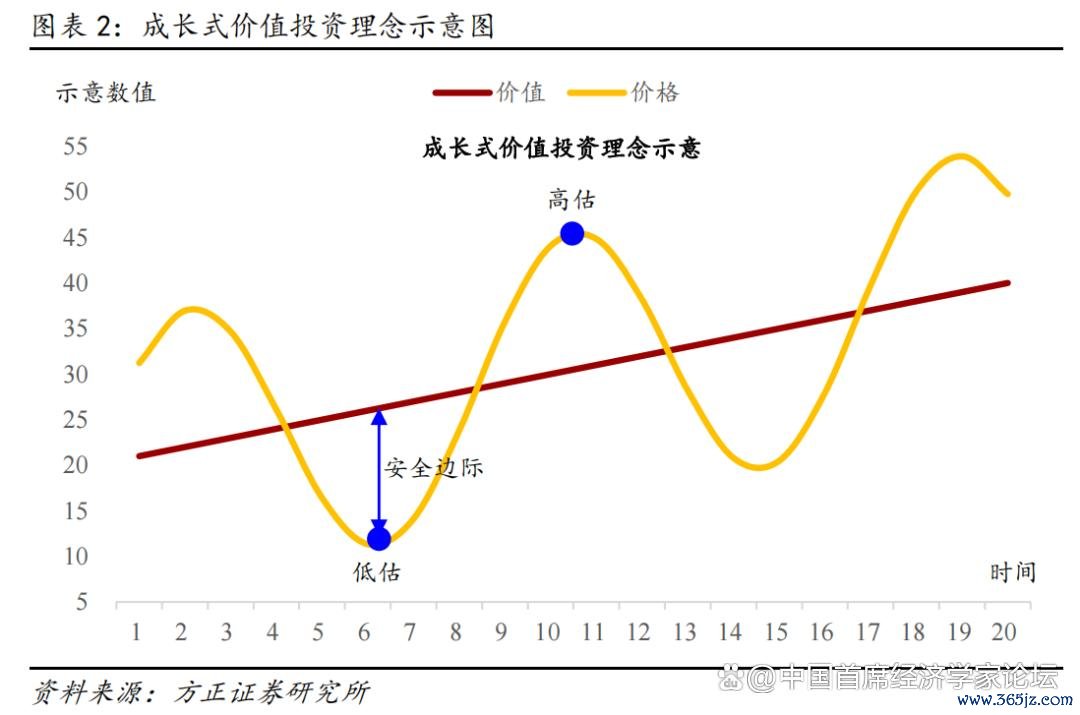

1980s年代以后巴菲特和芒格扩充了内在价值的内涵,将企业的长期成长属性纳入内在价值考量,由此进入价值投资的第二阶段,要求资产非但要价格低于价值,而且其价值本身也要不断增长(从一条水平线变成一条向右上角的曲线)。巴菲特式的价值投资理念,是当前主流公募基金普遍采用的方法论,即自下而上寻找股票标的,首先要求公司价值要增长(公司基本面往后看越来越好),其次要求公司股价低于公司价值。

股票投资中,“价值”与“成长”是一对最常涉及的范畴,我们可以借助图表1和图表2示意来清晰地阐述两者联系与区别。两个图表中都有两条曲线,分别代表“价值”和“价格”,其走势反映了“价格围绕价值波动”的基本原理。当“价格”显著低于“价值”时就出现了资产价格低估和“安全边际”,反之,当“价格”显著高于“价值”时就会出现资产价格高估。“价值风格”更注重“价格”与“价值”的差异,而成长投资派更注重“价值”曲线本身的上行趋势。

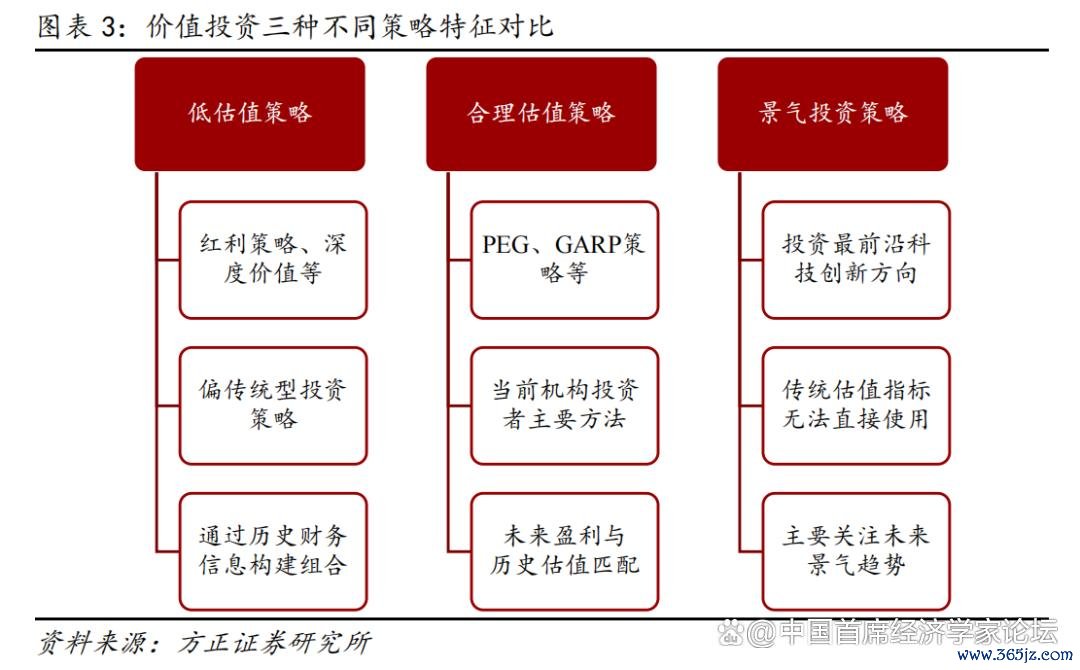

实践中基于对“价值”和“成长”不同追求,可以将价值投资分类三大类策略:

第一类,低估值策略,是最传统的价值投资策略,一定必须要求企业价值低于价格,至于企业价值本身是否增长无所谓,只要资产价格够低(低估值),可以接受企业价值走平甚至略微有所下降。典型的策略方法如红利策略、深度价值策略等。低估值策略根据财务数据(历史信息)便基本可构建组合,不需太多对公司未来分析。

第二类,合理估值策略,也可以称为“价值成长”或“成长价值”策略,典型的策略方法包括PEG策略(结合市盈率PE和盈利增长率G的投资方法)、GARP策略(Growth at Reasonable Price)等金控配资,是目前机构投资者用得最多的方法。合理估值策略既要看企业价值需要成长(好公司),也要看股票价格是否低于价值(合理估值)在两者之间做平衡。

第三类,景气投资策略,为一部分新兴产业科技型基金经理所采用,要求企业价值要能够快速成长、价值曲线向上的斜率要陡峭(高增长公司),至于价格是否低于价值不是太介意(可以忍受高估值)。景气投资策略重点关注新兴产业未来景气变化趋势,传统估值指标基本无法直接使用因此也不是太在乎。

从价值投资理念要求价格低于价值基本定义出发,这里第一类低估值策略和第二类合理估值策略,都是寻找价格低于价值的资产,通过“阿尔法”获得超额收益。而第三类景气投资策略主要是通过投资景气行业“贝塔”获取收益。

以下我们浅析三种不同策略具体特征。

二、“低估值策略”特征

狭义的“低估值策略”只看估值(市盈率、市净率、市销率等)高低来构建投资组合。广义的“低估值策略”在单变量估值指标以外,可以再增加股息率、盈利稳定、低波动率等因子指标,这些指标都主要依据历史数据而无需过多预测分析,因此包括红利策略等在内都可以视作广义的“低估值策略”。

“低估值策略”长期来看总体是有效的,具体结论包括:

结论一是狭义的单变量“低估值策略”,拉长时间看没有跑输大盘,但超额收益有限。

以低市盈率指数相对于基准Wind全A指数的超额收益来看,从2000年初至2024年底,长期累积超额收益为30%。

狭义的单变量“低估值策略”,存在的主要问题是容易掉入“估值陷阱”,即相关股票和行业板块,虽然估值已经很低了,但由于盈利持续下行估值可以更低。狭义的低估值指数一般主要以金融、地产、建筑等传统顺周期行业板块为主,在宏观经济转型过程中,传统行业面临景气度下滑的问题,则原来的历史估值下限有可能会被击破。

在单变量低估值以外,再加上高股息、盈利稳定等Smart Beta因子,广义 “低估值策略”收益率表现会更好,例如“红利+质量”类策略,其做法是在高分红品种的基础上,计算标的在各盈利类指标(例如每股收益、毛利率、ROE等)上的得分,选择综合得分较高的标的形成最终的组合。这类复合策略的核心思想是通过高盈利、稳定盈利来“对抗”可能出现的估值下行问题。

结论二是“深度价值”策略(“低估值”+“盈利稳定”)在A股市场能够取得较好的长期稳定回报。

通过检验2000年至2024年A股全部上市公司不同“估值vs盈利增速”组合的年收益率表现,如果每年年底我们构建投资组合只考虑市盈率(ttm)20倍以下的公司(不考虑市盈率为负的样本),那么只要组合中的标的在次年盈利增速不为负,平均而言就可以获得约10%到14%的年化收益率(更多分析内容可以参见研究报告《A股价值投资长期有效性探讨》)。

过去几年表现较好的红利资产本质上也是“深度价值”策略奏效。上市公司只有“盈利稳定”才会有稳定的现金流可以分红,只有股价“低估值”才会反映出股息率高。

2025年一季度,多家公募基金公司上报自由现金流指数产品,涉及多个相关指数,包括:中证全指自由现金流指数(代码932365)、沪深300自由现金流指数(代码932366)、中证500自由现金流指数(代码932367)、中证800自由现金流指数(代码932368)、国证自由现金流指数(代码980092)、富时中国A股自由现金流聚焦指数等。

自由现金流是指公司在满足必要的再投资和运营支出后,所剩余的可自由支配的现金。这部分现金流代表着公司能够在不影响其持续发展和竞争力的情况下,分配给股东和债权人的最大金额。因此,自由现金流体现了未分配的红利,反映了企业分红的潜在能力。

从底层逻辑看,自由现金流策略是红利策略的一种扩充升级,依然属于“低估值策略”大类。在具体指数编制方法上,以中证全指自由现金流指数为例,指数将经过一定技术处理后的待选样本,按照自由现金流率由高到低排名,选取排名前100 的证券作为指数样本,其中自由现金流率=自由现金流/企业价值,并采用自由现金流进行加权金控配资,单个样本权重不超过10%,每个季度换样本。

从收益率表现来看,自由现金流指数历史表现更好,中证现金流全收益指数从2014年至2024年累计涨幅618%,年均收益率达到了19.6%。

三、“合理估值策略”特征

不同于“低估值策略”核心关注点是股票估值要低,“合理估值策略”核心关注点是投资标的要有较好的基本面成长性,然后希望以相对合理的价格(估值)投资该资产。常见的合理估值类策略如GARP策略(Growth at Reasonable Price)、PEG策略等。

“合理估值策略”是机构投资者使用最多的投资方法,其主要特征结论包括:

一是合理估值的锚(基准)不好确定,估值大起大落波动是常态,这是实践中最大问题。很多时候投资者会发现无论单个公司还是市场整体,估值波动非常大,有些公司如果30倍估值合理、似乎20倍也行、15倍问题也不大。

相比于赚取估值提升的钱,机构投资者更加推崇赚企业业绩钱的投资理念。由于上市公司股价=PE×EPS,所以赚业绩钱的前提条件是估值相对稳定。例如如果我们预测某个公司明年EPS增长30%,如果市盈率PE保持不变,那么股价收益率就是30%,如果PE波动率在正负10%以内,股价波动率就在20%至40%左右。但是如果PE下降幅度超过了30%,那么就会出现业绩增长30%股价还是下跌的情况。

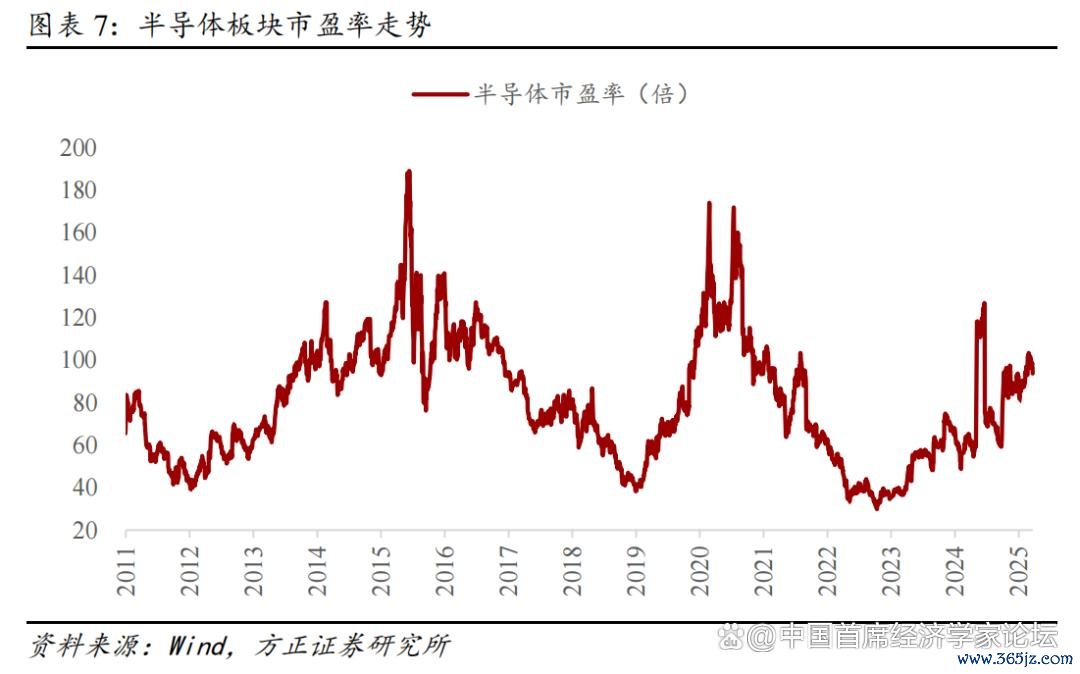

换言之,当估值波动较大甚至超过业绩增速时,假设估值相对稳定赚业绩钱的投资理念就会失效。而从实际的历史数据来看,公募基金重仓的几个主要板块,包括半导体、白酒、医疗研发外包(CXO)、锂电池等,其市盈率波动历来都是非常大的,一般都是非上即下,很少出现在某个位置能够保持稳定不变。

所以很多时候,投资者在景气上行周期买某个标的时候,是按照合理估值思路想去赚业绩的钱,但实际上是赚了估值拔升的钱。反过来,在景气下行中,投资者可能觉得估值已经没有之前那么贵了较为合理了,可以不赚估值至赚业绩的钱了,但实际上在景气下行中估值往往可能超跌。

二是“合理估值策略”有效性核心是一个统计逻辑,其能力边界只在一定估值范围内,超过这个边界即使公司业绩兑现,股价收益率也无法保障。

例如,对于一个上市公司,如果我们预测其明年(t+1年)的业绩增速是30%,那么在不同的价格(估值)条件下买入,比如用10倍、20倍、30倍、40倍、50倍市盈率去买,持有一年的期望收益率是多少?这个期望收益率可以理解为,用同样价格去买相同盈利预测属性资产,同类组合历史平均收益率大概是多少。这本质上是一个统计归纳问题。

当然,如果投资者觉得只看一年(t+1年)业绩增速还不够,可以再做另外的条件假设,比如假设t+1年业绩增速30%、t+2年业绩增速25%、t+3年业绩增速20%,再去算不同估值条件下(10倍、20倍、30倍、40倍、50倍等),持有此类资产的历史平均收益率,都是可以通过统计归纳来完成的。

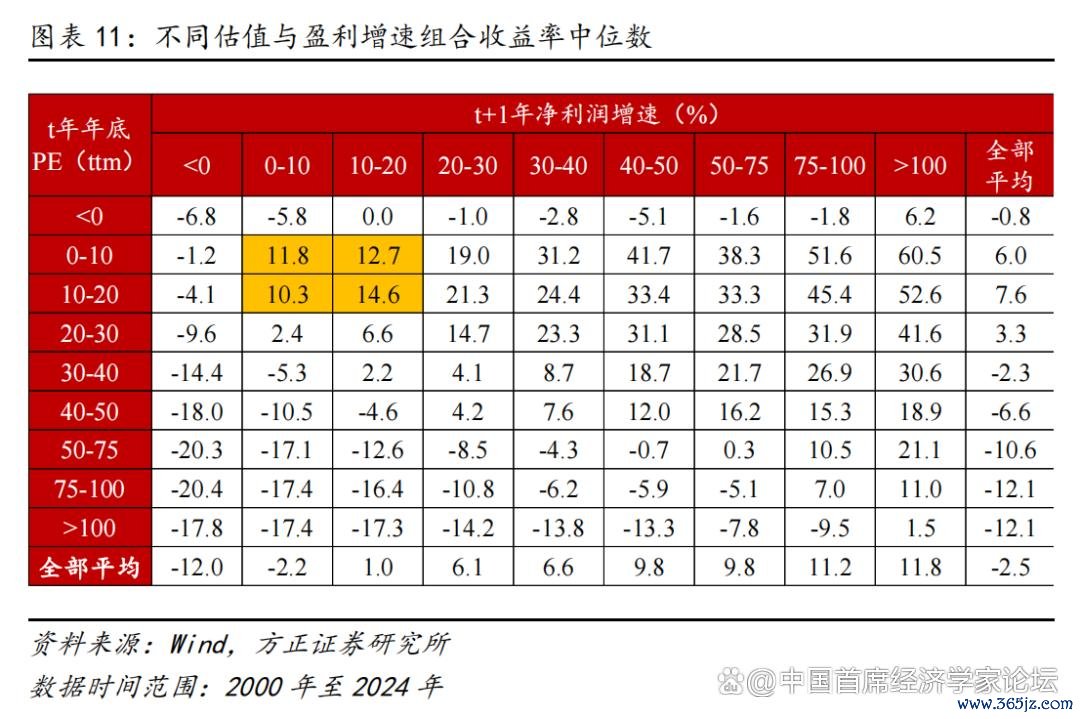

按照这样的思路,我们对A股全部上市公司在不同估值和业绩增速匹配下,持有一年时间的平均收益率进行了计算(参见图表11)。图表11中,我们假设每年底换一次样本然后组合持有一年。每年年底根据所有上市公司不同的市盈率分为9组(即第一列),然后再根据第二年公司实际的扣非净利润增速进行分组(即第二行),表格中每一格的数值表示持有一年时间组合收益率的中位数。例如,以第4行、第6列的数值24.4为例,这个数值表示以市盈率10倍至20倍买入、第二年扣非业绩增速在30%至40%,持有一年这个组合股价历史收益率中位数24.4%。

图表11中另外有几点值得特别关注:

一是除市盈率小于0组合外,表格右上角组合收益率明显更高,这种情况下等于以低估值买入组合最后实现了业绩高增长,背后反映的是未来盈利预测水平高。反之,左下角组合,高估值买入最后实现了业绩低增长,收益率基本都是大幅为负。

二是在不考虑业绩增速的无条件估值分组情况下(最右边一列),可以看到低估值组合的收益率表现要明显好于高估值组合。这背后反映了低估值组合蕴含了较低的业绩预期容易向上超预期,反之,高估值组合蕴含了较高的业绩预期容易向下超预期。

三是表格中的对角线都可以视为“PEG=1”的组合。但从收益率回测表现来看,“PEG=1”的组合在市盈率10倍至40倍的区间内表现较高。估值持续升高以后,即使业绩高增长兑现股价表现也一般,例如,在“市盈率50-75倍”下,即使第二年业绩增速达到“50%至75%”,组合的收益率中位数仅0.3%。

综合来看,我们认为“合理估值策略”的有效性是有能力边界的,即只有在一定估值范围内合理估值策略才适用。一旦估值高到一定程度,必然会进入到高估值高波动区间。

四、“景气投资策略”特征

“景气投资”有时也称“成长风格投资”,本质上是去投资景气向上的成长方向。

我们认为“景气投资策略”的特征性结论包括:

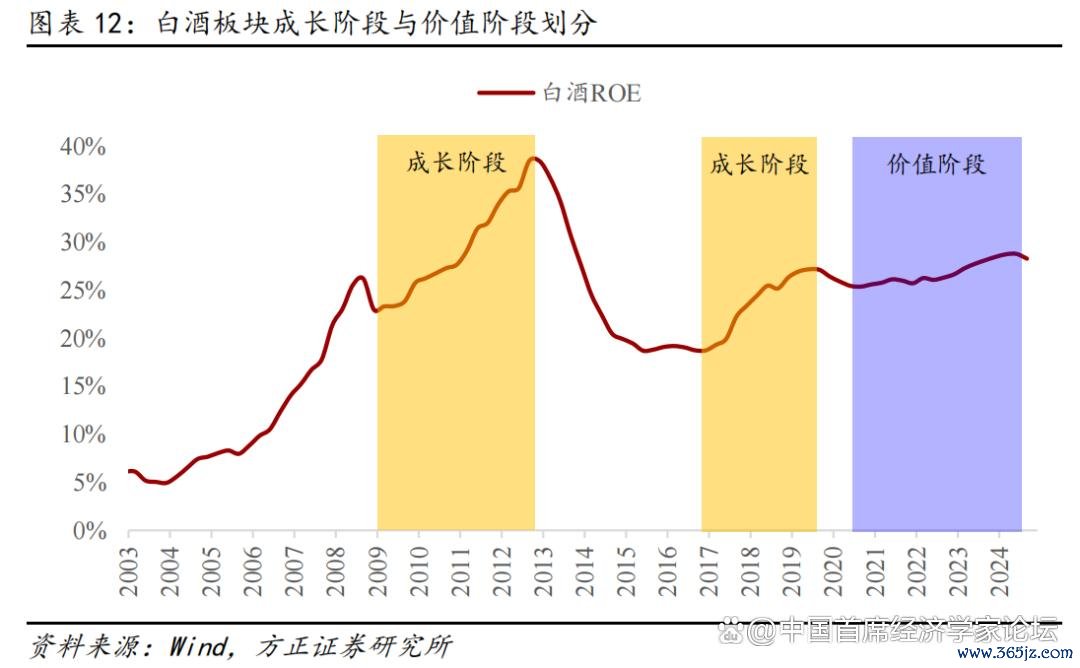

一是从“景气投资”的定义来看,“成长”并不是某些行业特有的属性,而是不同行业在不同阶段行业特征的表现。并不是只有TMT和新能源才是成长股,铁路、钢铁、银行、家电等行业,在经济不同发展阶段,都曾以“成长股”的身份出现过。从这个角度出发,我们认为“成长”的本质是行业景气度向上,根据上市公司ROE走势的不同,可以给出明确的“成长”和“价值”定义:

第一种情况,ROE趋势向上板块,这就是我们认为的“成长”股。这是板块轮动中的首选品种,这种情况下,投资者可以既赚业绩的钱,也赚估值的钱。ROE持续向上的过程中,一般也是估值不断抬升的过程。从历史经验来看,这类板块都是有超额收益的。

第二种情况,ROE基本走平板块,这就是我们认为的“价值”股。因为ROE基本走平,所以估值总体而言也是保持在一定水平变化不大的。所以这种品种基本上属于类固收资产,投资者能赚业绩的钱,但赚不了估值的钱。

第三种情况,ROE持续向下板块,这种情况下的行业属于衰退型行业板块。这种板块是要坚决回避的,因为ROE持续向下,估值底到底在哪里是不知道的,所以如果投资者以估值低为理由买入,往往会陷入低估值陷阱。

根据这一分析框架,并没有哪一个行业板块与生俱来就是成长或者就是价值,同一个行业板块在不同时间阶段可以有不同的成长价值属性。典型的以白酒行业为例(参见图表12),在不同时间中成长和价值属性并不相同。

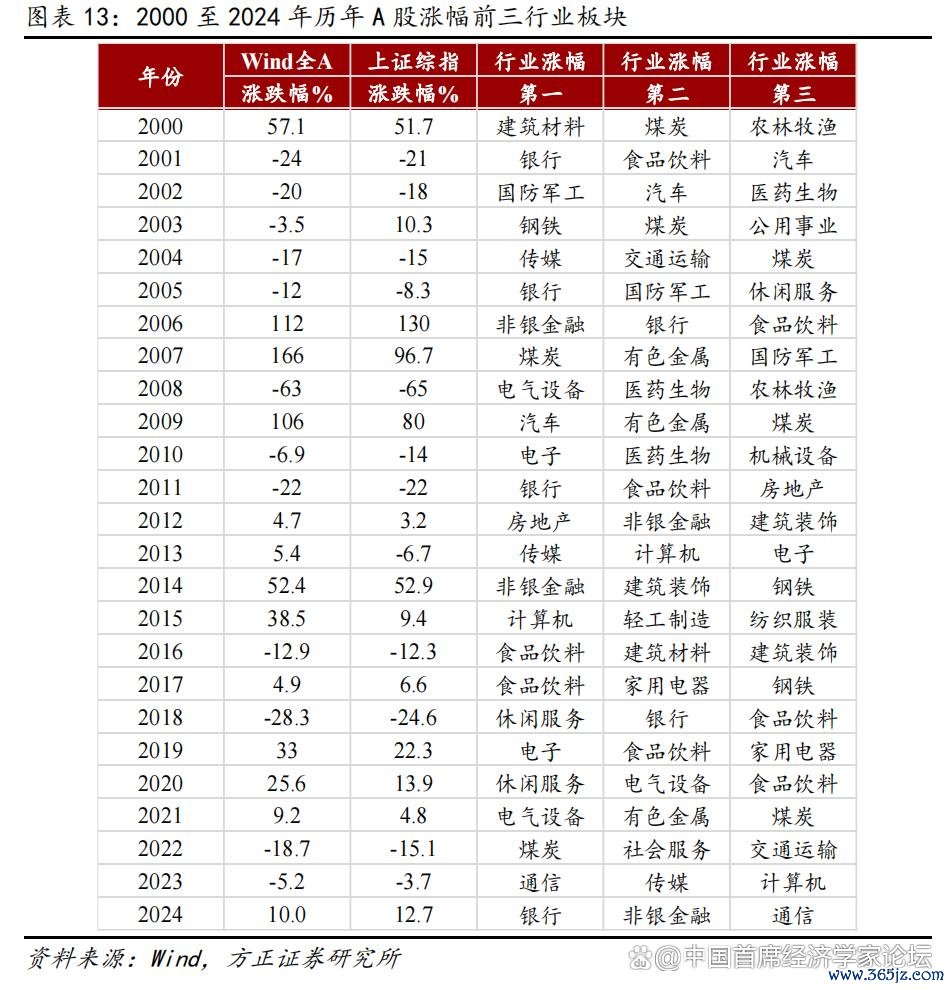

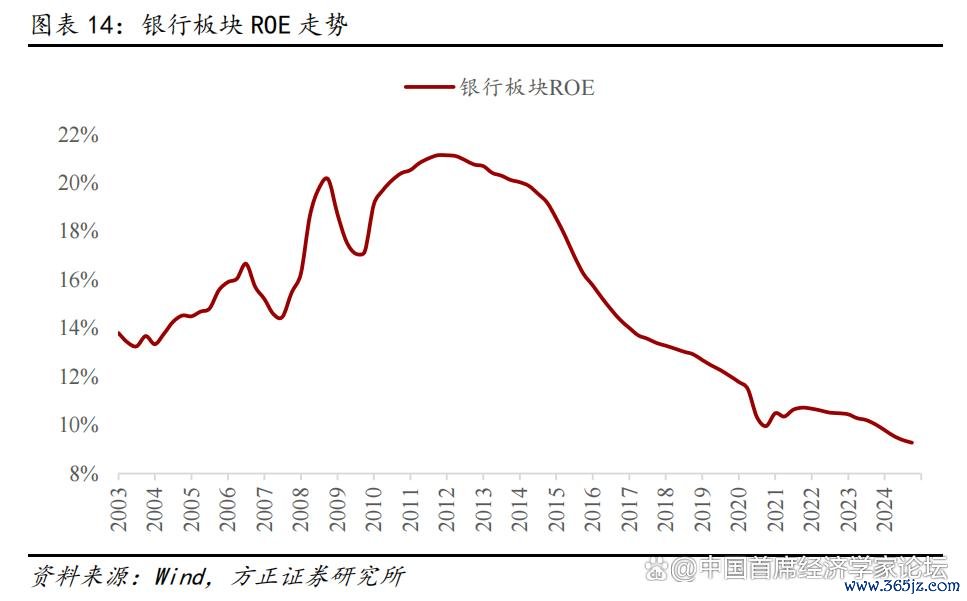

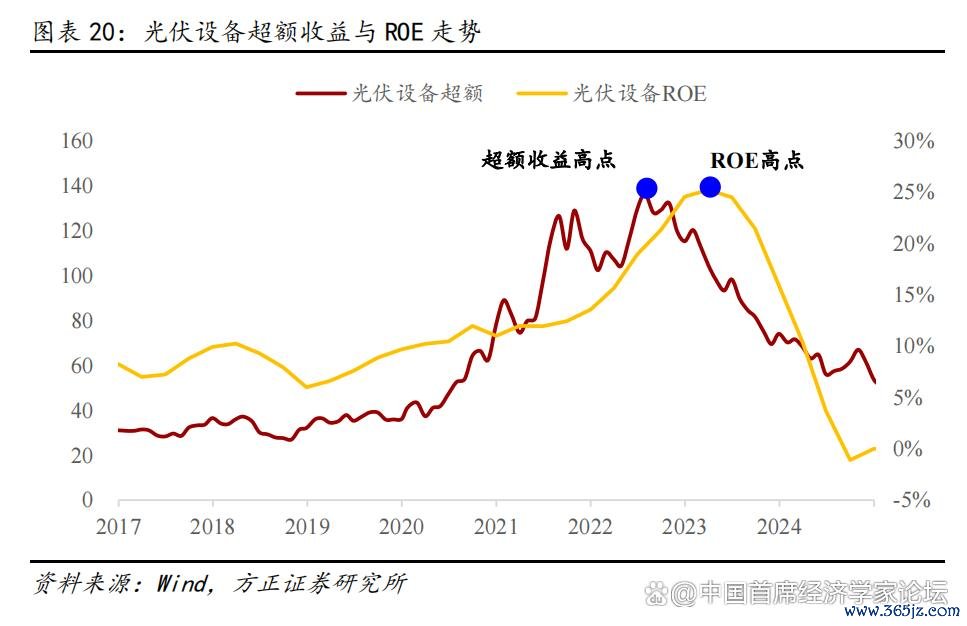

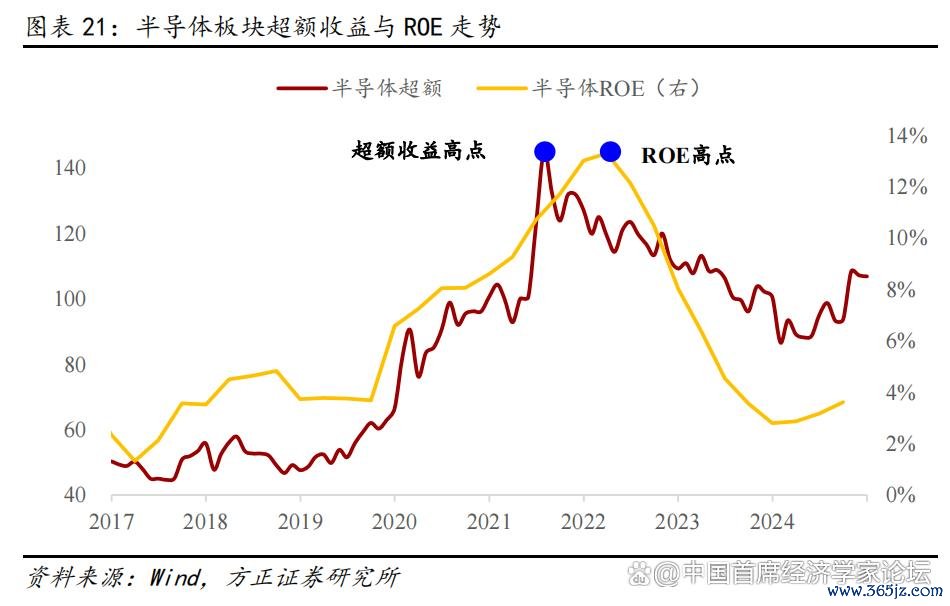

二是从A股的历史经验来看,历年领涨板块大多是景气度上行的行业(即行业ROE趋势上行的板块)。例如2003年至2011年的银行板块(参见图表14)、2016年至2019年的白酒板块(参见图表12)、2019年至2020年的半导体板块(参见图表21)、2021年至2022年的煤炭板块(参见图表15)、2019年至2021年的锂电池板块(参见图表16)等。从这个角度看,成长投资无论是A股市场还是海外市场,投资者在任何一个时间点实际上都是在寻找当时市场景气加速向上的行业板块。景气投资中追求成长风格是不变的,变的是成长的内容。

反之,有些行业板块财务数据长期低位徘徊,没有出现明显的景气上行周期,阶段性也会出现短期脉冲行情,但很少看到有持续的主线行情特征。

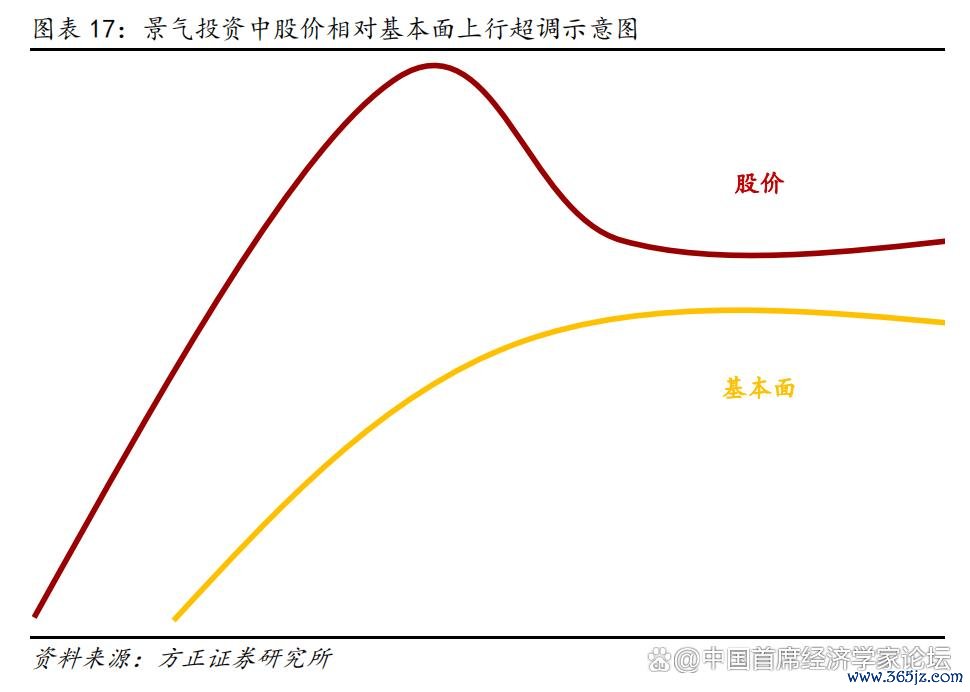

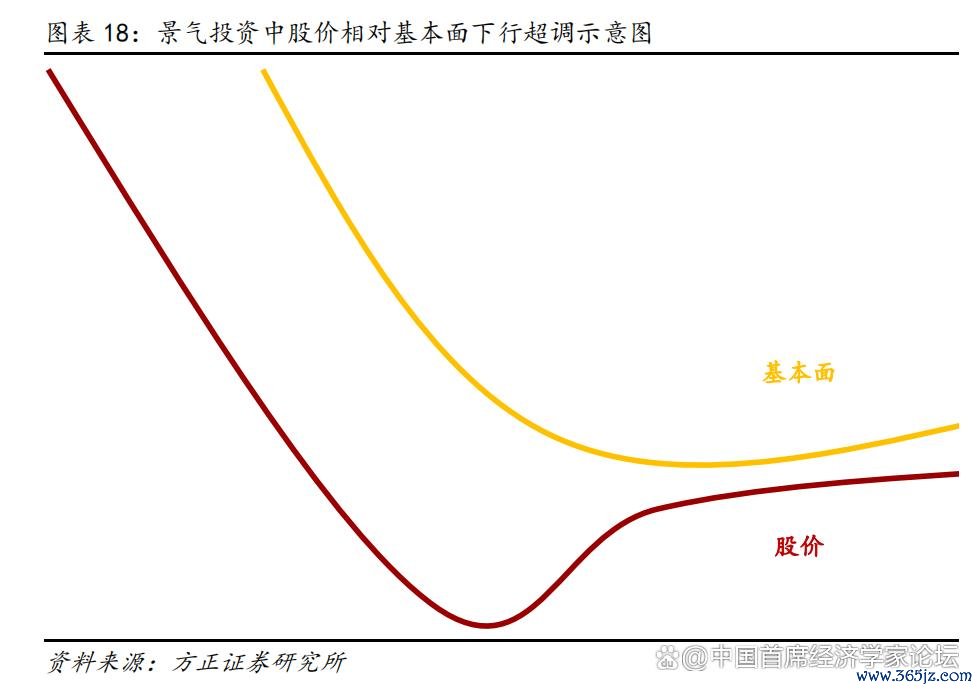

三是景气投资中股价走势和景气度变化非线性一致变化,容易出现“超调”和“抢跑”。

所谓超调,就是股价初始的变动幅度会超过它最终应该达到的均衡水平,换言之,景气度上行中涨时会涨过、景气度下行中跌时也会跌过(参见图表17和图表18示意图)。股价相对于基本面会出现超调的原因,主要在于市场容易对基本面出现线性外推,从而容易出现股价变化幅度明显超过基本面变化幅度的特征。

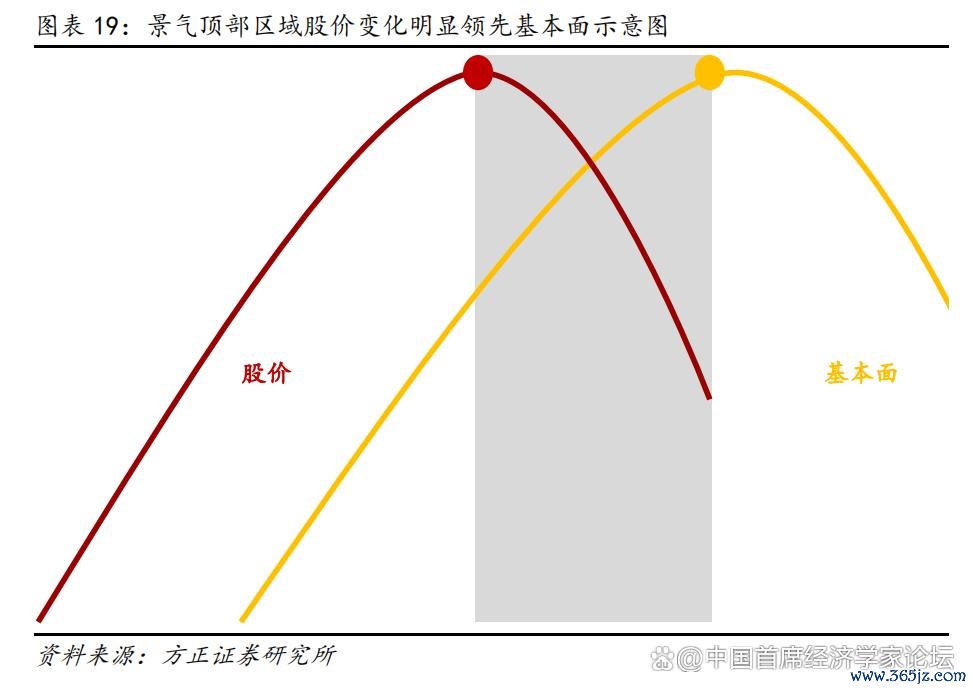

所谓抢跑,是指股价变化明显领先基本面变化,尤其是在顶部阶段。这种情况下,股价的高点会较为明显的出现在基本面高点的左侧(参见图表19)。

几乎所有市场参与者都会认同股价表现是领先的会出现抢跑,但问题是一旦进入股价抢跑区域(图表19中灰色阴影部分),就会出现股价下跌过程中,基本面非但没有变化反而可能更好。此时多数情况下投资者会认为股价是短期调整,而很难以抢跑作为核心逻辑判断股价是趋势转向。

一个典型的成长板块股价“抢跑”案例,是2022年到2023年的光伏板块。光伏板块股价指数的绝对值高点和超额收益(基准是Wind全A指数)高点都出现在2022年8月,而光伏设备行业ROE(ttm)的高点出现在2023年一季度(参见图表20),股价高点领先基本面高点大约8个月。在2022年8月至2023年3月这段时间内,就会出现行业基本面越来越好,而股价却在持续下跌调整。

另一个典型的案例是半导体行业金控配资,从股价走势看,半导体指数绝对点位和超额收益的高点都出现在2021年7月左右,而行业ROE(ttm)的高点出现在2022年一季度(参见图表21),股价高点领先基本面高点时间大概在9个月左右。半导体和光伏行业,两者在产业逻辑上必然有很大不同,但从股价和基本面走势关系上看,两者表现出了很强的相似性。

道正网提示:文章来自网络,不代表本站观点。